Combien Épargner par Mois en 2026 : Le Guide Concret par Profil de Vie

Publié le 2 mars 2026 | Mis à jour le 2 mars 2026 | Par Vincent Auvrignon, Conseiller en Gestion de Patrimoine (CIF – MIA – IOBSP)

Combien épargner par mois ? C'est la question que j'entends le plus souvent en rendez-vous. Derrière cette question, il y a souvent une inquiétude : « Est-ce que je fais bien les choses ? » La réponse honnête, c'est qu'il n'existe pas de chiffre magique. En revanche, il existe une méthode pour trouver votre bon montant — celui qui correspond à votre vie, vos projets et vos revenus.

En 2026, les règles du jeu ont changé. Le Livret A ne rapporte plus que 1,5 %, la flat tax passe à 31,4 % et l'inflation reste modérée à environ 1 % (source : INSEE, février 2026). Dans ce contexte, chaque euro compté a encore plus de valeur. Ce guide vous donne une méthode concrète, des chiffres à jour et un plan d'action pour savoir exactement combien mettre de côté chaque mois — que vous gagniez le SMIC ou 5 000 € net.

Et comme je le dis toujours : tout le monde mérite un conseiller financier. Commençons.

Combien épargner par mois selon votre salaire : les repères 2026

La règle la plus connue pour déterminer combien épargner par mois est la méthode 50/30/20. Elle divise vos revenus nets en trois : 50 % pour les dépenses essentielles, 30 % pour les envies, et 20 % pour l'épargne. C'est un excellent point de départ.

En France, le salaire médian net s'élève à environ 2 200 € par mois en 2026 (source : INSEE). Avec la règle des 20 %, cela donne un objectif de 440 €. Mais attention : ce n'est qu'un repère. Votre réalité peut être très différente.

Voici un tableau adapté par profil de salaire. Les projections intègrent les rendements réels des placements sélectionnés chez Optimavi (fonds euros à 3,5 % chez nos partenaires, contre 2,65 % en moyenne sur le marché) :

| Salaire net mensuel | Taux d'épargne visé | Montant mensuel | En 10 ans (Livret A 1,5 %) | En 10 ans (AV Optimavi 3,5 %) |

|---|---|---|---|---|

| 1 400 € (SMIC) | 5 à 10 % | 70 à 140 € | 9 050 à 18 100 € | 10 050 à 20 100 € |

| 1 800 € | 10 à 15 % | 180 à 270 € | 23 260 à 34 890 € | 25 830 à 38 750 € |

| 2 200 € (médian) | 15 à 20 % | 330 à 440 € | 42 650 à 56 870 € | 47 360 à 63 150 € |

| 3 000 € | 20 à 25 % | 600 à 750 € | 77 550 à 96 940 € | 86 110 à 107 640 € |

| 5 000 €+ | 25 à 35 % | 1 250 à 1 750 € | 161 560 à 226 190 € | 179 400 à 251 160 € |

En d'autres termes, la différence entre un Livret A à 1,5 % et une assurance-vie à 3,5 % chez nos partenaires représente plusieurs milliers d'euros sur 10 ans. C'est l'un des avantages d'être accompagné par un CGP indépendant : on sélectionne les meilleurs produits du marché, sans se limiter à ceux d'une seule banque.

Envie de simuler votre propre scénario ? Testez notre simulateur d'intérêts composés gratuit.

La méthode en 4 étapes pour calculer combien mettre de côté par mois

Plutôt que d'appliquer une règle toute faite, voici la méthode que j'utilise avec mes clients. Elle respecte votre réalité et vous donne un chiffre personnalisé.

Étape 1 : Calculez vos revenus nets réels

Prenez vos revenus mensuels après impôt. Incluez votre salaire, vos aides éventuelles et vos revenus complémentaires réguliers. Ne comptez pas les primes exceptionnelles — elles iront en bonus vers votre épargne.

Étape 2 : Listez vos dépenses incompressibles

Additionnez votre loyer (ou crédit immobilier), vos charges, vos assurances, vos transports et votre alimentation de base. C'est votre socle de survie. En France, ces dépenses représentent généralement entre 50 et 65 % des revenus.

Étape 3 : Fixez votre « budget envies » avec honnêteté

Loisirs, restaurants, shopping, abonnements. La clé ici, c'est d'être honnête avec vous-même. Réduire ce poste de 5 à 10 % peut libérer plusieurs centaines d'euros par mois pour votre épargne. On en reparle dans la section astuces ci-dessous.

Étape 4 : Le reste, c'est votre capacité d'épargne réelle

Revenus nets moins dépenses essentielles moins budget envies : voilà le montant que vous pouvez réellement épargner par mois. Si ce chiffre est inférieur à 10 % de vos revenus, c'est le signe qu'un ajustement est nécessaire — soit côté dépenses, soit côté revenus.

C'est exactement ce travail que je fais avec mes clients lors du premier rendez-vous découverte. Pas de jugement, pas de formules toutes faites. On part de votre vie, on construit ensemble.

7 astuces concrètes pour épargner plus chaque mois

Savoir combien épargner par mois, c'est bien. Mais comment trouver cet argent dans votre budget ? Voici les leviers les plus efficaces que j'utilise avec mes clients au quotidien.

Astuce n°1 : Le virement automatique dès le lendemain de votre salaire

C'est LE conseil le plus puissant de cet article. Le jour où votre salaire arrive, un virement automatique part immédiatement vers votre épargne. Comme je le dis souvent :

« Votre quotidien s'aligne naturellement sur l'argent disponible : en mettant de côté dès l'arrivée de votre salaire, vous vous payez en premier, puis le reste du mois se passe normalement — avec plus de sérénité. »

— Vincent Auvrignon, Optimavi

Cette technique s'appelle « se payer en premier ». C'est le socle de toute stratégie d'enrichissement. J'en parle en détail dans mon article comment s'enrichir en partant de zéro.

Astuce n°2 : Faites la chasse aux charges inutiles

Prenez 30 minutes ce week-end pour lister tous vos prélèvements mensuels. Abonnements de streaming que vous n'utilisez plus, salle de sport oubliée, assurances en doublon, forfait téléphone trop cher. En moyenne, mes clients trouvent entre 50 et 150 € d'économies mensuelles rien qu'en nettoyant cette liste.

Astuce n°3 : Faites comparer vos assurances par un indépendant

Votre assurance emprunteur, votre prévoyance TNS, vos contrats habitation : ils sont souvent trop chers pour des garanties identiques. En tant que mandataire d'assurance indépendant, j'accède à tous les assureurs du marché et je négocie pour vous. Résultat courant : des économies de 200 à 500 € par an sur l'assurance emprunteur, et parfois plus sur la prévoyance TNS. Appelez-moi, c'est gratuit et ça peut vous faire épargner bien davantage.

Astuce n°4 : Évitez le crédit à la consommation

Le crédit conso est le poison de l'épargne. Un taux à 6 ou 8 % sur votre voiture ou votre télé, c'est de l'argent qui travaille CONTRE vous. C'est pourquoi la règle est simple : si vous ne pouvez pas l'acheter comptant, épargnez d'abord et achetez ensuite. L'exception : le crédit immobilier, qui est un levier d'enrichissement (on en parle plus bas).

Astuce n°5 : Boostez vos revenus avec une activité complémentaire

Freelance, cours particuliers, vente en ligne, micro-entreprise : même 200 ou 300 € de revenus complémentaires par mois, intégralement versés en épargne, peuvent transformer votre situation en quelques années. J'en parle dans mon guide comment s'enrichir en partant de zéro.

Astuce n°6 : Le défi progressif

Commencez par 5 % de vos revenus. Tous les 6 mois, augmentez d'un point. En 3 ans, vous serez à 11 %, et la transition sera indolore. C'est ce que je mets en place avec mes clients qui démarrent de zéro.

Astuce n°7 : Utilisez vos primes et rentrées exceptionnelles

13e mois, prime de vacances, remboursement d'impôt, héritage : dirigez 100 % de ces rentrées exceptionnelles vers votre épargne. Ce sont des accélérateurs gratuits.

Vous aimeriez qu'on fasse ce bilan ensemble ?

Je vous offre un premier échange gratuit et sans engagement. On regarde vos charges, vos assurances, vos placements actuels — et on identifie ensemble les économies possibles et la stratégie d'épargne adaptée à votre vie.

Prendre rendez-vous avec Vincent →Épargne de précaution en 2026 : combien garder disponible ?

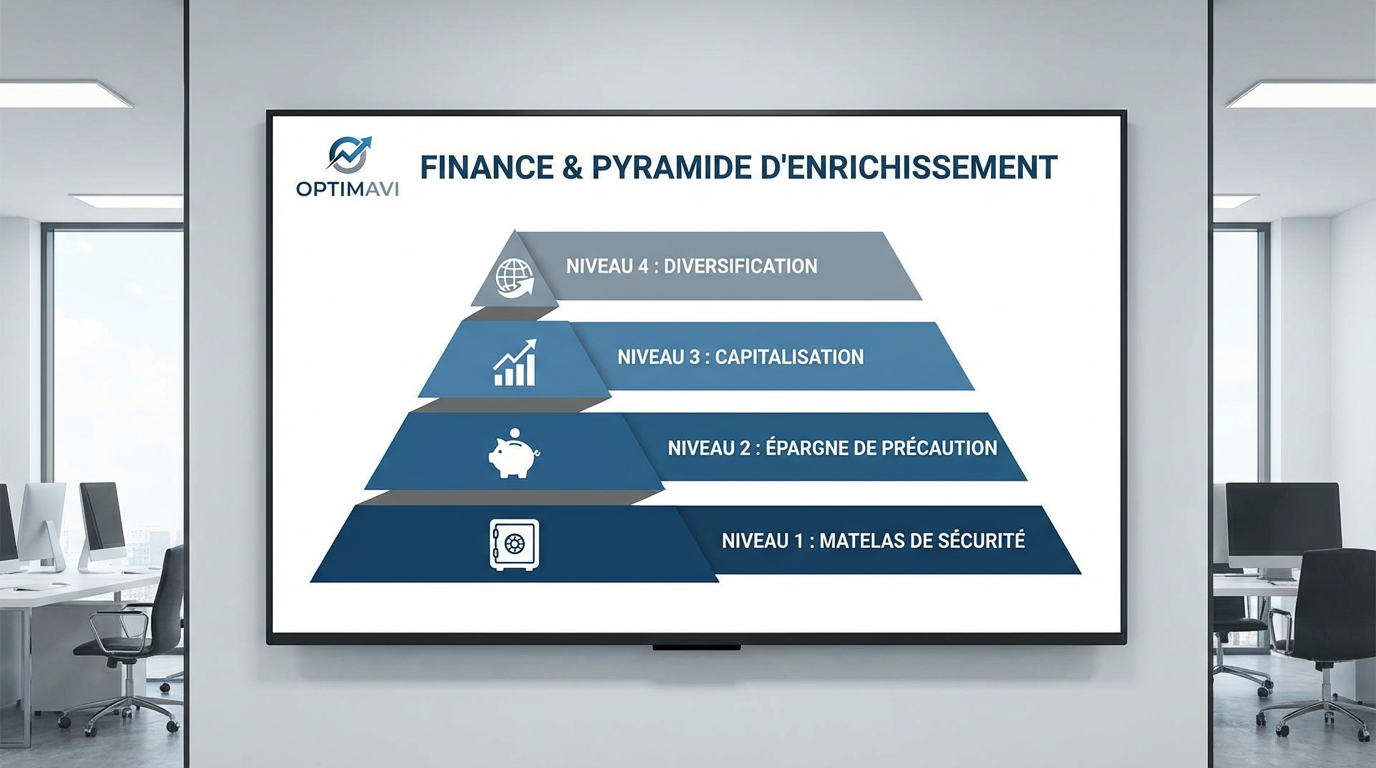

Avant d'investir le moindre euro, la priorité absolue est de constituer votre matelas de sécurité. C'est le Niveau 1 et 2 de la pyramide de l'enrichissement — le fondement sur lequel tout le reste se construit.

Chez Optimavi, je recommande de mettre de côté 6 mois de dépenses courantes sur des supports immédiatement disponibles (source : MoneyVox, janvier 2026). Pour un foyer dont les charges mensuelles s'élèvent à 2 000 €, cela représente 12 000 €.

| Support | Taux net | Plafond | Conditions |

|---|---|---|---|

| LEP | 2,5 % | 10 000 € | RFR < 23 028 € (personne seule) |

| Livret A | 1,5 % | 22 950 € | Aucune |

| LDDS | 1,5 % | 12 000 € | Aucune |

Ces taux sont en vigueur depuis le 1er février 2026 (source : service-public.fr). Si vous êtes éligible au LEP, ouvrez-le en priorité : c'est le meilleur rendement sans risque disponible en France.

Mon conseil : répartissez votre matelas 50 % sur livrets bancaires et 50 % sur une assurance-vie en fonds euros. L'assurance-vie est un peu moins liquide (quelques jours pour retirer), mais elle rapporte davantage (3,5 % chez nos partenaires) et prend date fiscalement.

Où placer votre épargne mensuelle en 2026 : le bon ordre

Une fois votre capacité d'épargne définie et votre matelas constitué, il faut placer cet argent intelligemment. Voici les étapes que je recommande, cohérentes avec la pyramide de l'enrichissement Optimavi.

Niveau 1 : l'épargne de sécurité (ou matelas)

Remplissez votre LEP puis votre Livret A jusqu'à atteindre 2~3 mois de dépenses. Sans cette base, tout investissement est un château de cartes.

Niveau 2 : La precaution : l'assurance-vie pour faire travailler l'argent sans risque

2~3 mois supplemnatie de depenses sur une assurance-vie en fond euros. C'est le couteau suisse de l'épargnant français. En 2026, elle bénéficie d'un avantage fiscal majeur : ses prélèvements sociaux restent à 17,2 %, alors que le PEA et le PER passent à 18,6 % depuis la LFSS 2026. Chez Optimavi, nos fonds euros partenaires offrent 3,5 % net de frais de gestion — contre 2,65 % en moyenne sur le marché (source : France Assureurs). De plus, après 8 ans, vous bénéficiez d'un abattement de 4 600 € sur les gains (9 200 € pour un couple).

Pour en savoir plus, consultez notre guide complet pour faire fructifier votre épargne.

Niveau 3 : Capitalisation — faire travailler votre épargne pour vous

C'est ici que votre argent commence vraiment à se multiplier. Le Niveau 3 de la pyramide de l'enrichissement combine plusieurs leviers pour booster votre patrimoine au-delà de la simple épargne de précaution.

L'assurance-vie en unités de compte vous ouvre les portes des marchés financiers (actions, obligations, immobilier coté) avec une fiscalité douce après 8 ans. Vous gardez la flexibilité de retirer quand vous voulez, tout en visant 4 à 8 % de rendement annuel selon votre profil de risque.

Le PEA (Plan d'Épargne en Actions) est l'enveloppe la plus avantageuse pour investir en actions européennes : 0 % d'impôt sur le revenu après 5 ans, seulement les prélèvements sociaux (18,6 % en 2026). Pour une épargne mensuelle régulière, un investissement automatique (DCA) sur un ETF monde offre un rendement historique moyen de 7 à 8 % par an sur 20 ans et plus.

Les SCPI vous permettent d'investir dans l'immobilier professionnel sans aucune gestion. Dans notre sélection Optimavi, le rendement moyen atteint 7 %, contre 4,91 % en moyenne marché (source : ASPIM, 2025). Et chez Optimavi, les SCPI sont proposées sans frais de conseil : vous payez le même prix qu'en direct. Découvrez notre guide complet sur les SCPI.

L'immobilier locatif à crédit reste le plus puissant accélérateur de patrimoine. Votre locataire rembourse votre emprunt, et chaque mensualité capitalise pour vous. On en parle en détail dans la section suivante.

En d'autres termes, le Niveau 3 est le moment où votre épargne mensuelle cesse de simplement s'accumuler — et commence à travailler pour vous, 24h/24. C'est aussi à ce stade que l'accompagnement d'un CGP indépendant fait la plus grande différence : sélection des meilleurs supports, allocation adaptée à vos projets, frais négociés au plus bas.

Le levier du crédit immobilier : l'accélérateur d'épargne que beaucoup oublient

Il y a un sujet que les articles sur « combien épargner par mois » abordent rarement : le crédit immobilier. Et pourtant, c'est le levier d'enrichissement le plus puissant pour 90 % des Français.

Le principe est simple : la banque vous prête de l'argent, et votre locataire rembourse votre crédit à votre place. Chaque mois, vous accumulez du patrimoine — pas avec votre épargne, mais avec l'argent de la banque ET du locataire. C'est ce que j'appelle l'épargne passive.

Prenons un exemple concret (issu de mon article comment s'enrichir en partant de zéro) : un T3 à 159 000 € financé sur 20 ans, loué 700 €/mois. Votre effort mensuel réel est de 348 €, mais votre capitalisation mensuelle (la partie du crédit remboursée) atteint 650 €. Autrement dit, pour 348 € de votre poche, 650 € s'ajoutent chaque mois à votre patrimoine net.

C'est pourquoi je recommande à tous mes clients de considérer l'immobilier locatif dès que leur matelas de sécurité est en place. Chez Optimavi, l'immobilier neuf et les SCPI sont proposés sans frais de conseil et sans frais de versement. On vous aide aussi à monter un dossier bancaire solide pour maximiser vos chances d'obtenir le meilleur taux.

Testez votre capacité d'emprunt avec notre simulateur gratuit.

Combien avoir de côté à 30 ans, 40 ans et 50 ans ?

Beaucoup de gens se comparent et culpabilisent. Je préfère vous donner des repères réalistes pour savoir si vous êtes sur la bonne voie — sans jugement.

À 30 ans — Votre priorité est d'avoir un matelas de sécurité complet + la precaution (etapes 1 et 2) (6 mois de dépenses, soit 8 000 à 15 000 €). Si vous avez en plus ouvert une assurance-vie et un PEA, même avec de petits montants, vous avez une longueur d'avance considérable. Le temps est votre meilleur allié grâce aux intérêts composés.

À 40 ans — Les experts recommandent d'avoir accumulé l'équivalent de 1,5 à 2,5 années de salaire annuel, soit environ 52 500 à 87 500 € pour un salaire de 35 000 € net. C'est aussi le moment idéal pour structurer un plan retraite avec un PER (Plan Épargne Retraite). Et si vous n'avez pas encore investi en immobilier, il n'est pas trop tard pour utiliser le levier du crédit.

À 50 ans — L'objectif évolue vers 3 à 4 années de salaire. La préparation de la retraite devient prioritaire. D'après l'étude CIRANO (2020), un investisseur accompagné par un conseiller financier accumule en moyenne 3,9 fois plus de patrimoine sur 15 ans qu'un investisseur seul. C'est souvent à cet âge que l'accompagnement fait la plus grande différence.

Si vous êtes proche de la retraite, consultez également mon guide réorganiser votre patrimoine à la retraite.

La puissance des intérêts composés : pourquoi chaque mois d'épargne compte

Quand vos intérêts génèrent eux-mêmes des intérêts, votre épargne croît de façon exponentielle. C'est le principe des intérêts composés.

Voici un exemple concret. Vous épargnez 200 € par mois pendant 20 ans sur une assurance-vie Optimavi à 3,5 % net :

Total versé : 48 000 €. Capital final estimé : environ 69 400 €. Les intérêts composés vous offrent plus de 21 400 € supplémentaires — soit 45 % de gains sur votre effort d'épargne initial. Et avec un profil équilibré à 5 %, ce même effort produit environ 82 200 € (+71 % de gains).

Testez vos propres scénarios avec notre simulateur d'intérêts composés gratuit. Mieux encore : 100 € par mois à 25 ans valent bien plus que 300 € par mois à 45 ans, à rendement égal. Le temps est le plus grand allié de votre épargne.

Questions fréquentes sur combien épargner par mois

Combien épargner par mois en fonction de son salaire ?

La règle la plus répandue recommande d'épargner 10 à 20 % de vos revenus nets. Avec le salaire médian français de 2 200 € net par mois, cela représente 220 à 440 €. Commencez par ce que vous pouvez maintenir chaque mois — même 50 € — puis augmentez progressivement. L'essentiel est de programmer un virement automatique le lendemain de la réception de votre salaire.

Comment épargner avec un petit salaire en 2026 ?

Même avec 1 400 € net par mois, épargner est possible. Programmez un virement automatique de 5 à 10 % dès le lendemain de votre salaire. Réduisez les abonnements inutiles, évitez absolument le crédit à la consommation, et faites comparer vos assurances par un CGP indépendant. Chez Optimavi, l'assurance emprunteur et la prévoyance TNS coûtent souvent bien moins cher que chez votre banque, pour les mêmes garanties. L'économie peut être réinjectée directement dans votre épargne.

Combien avoir de côté à 30 ans et à 40 ans ?

À 30 ans, visez 3 à 6 mois de dépenses en épargne de précaution (5 000 à 15 000 €), plus l'ouverture d'une assurance-vie et d'un PEA pour prendre date. À 40 ans, les experts recommandent 1,5 à 2,5 années de salaire, soit environ 52 500 à 87 500 € pour un salaire annuel net de 35 000 €.

Où placer son épargne mensuelle en 2026 ?

Priorité 1 : Matelas de securite sur LEP (2,5 %) ou Livret A (1,5 %). Priorité 2 : épargne de précaution : assurance-vie en fonds euros (3,5 % chez les meilleurs partenaires Optimavi, prélèvements sociaux maintenus à 17,2 %). Priorité 3 : Assurance vie en UC (actions et fonds ) , PEA, immobilier. N'oubliez pas le levier du crédit immobilier pour accélérer votre enrichissement. Consultez notre page dédiée pour un comparatif détaillé.

Qu'est-ce que la règle 50/30/20 ?

La règle 50/30/20 divise vos revenus nets en trois parts : 50 % pour les dépenses essentielles, 30 % pour les envies et 20 % pour l'épargne. C'est un repère simple pour structurer votre budget, mais il doit être adapté à votre réalité. Un CGP peut vous aider à affiner ce ratio pour votre situation.

Votre plan d'action pour commencer à épargner par mois dès cette semaine

Savoir combien épargner par mois est important. Mais agir est ce qui change vraiment la donne. Voici votre plan concret, applicable dès cette semaine :

- Calculez votre capacité d'épargne réelle avec la méthode en 4 étapes décrite plus haut.

- Programmez un virement automatique le lendemain de la réception de votre salaire. Même 50 € suffisent pour démarrer. Payez-vous en premier.

- Ouvrez un LEP si vos revenus sont inférieurs à 23 028 € par an (2,5 % garantis). Sinon, remplissez votre Livret A.

- Ouvrez une assurance-vie pour « prendre date » et profiter de la fiscalité avantageuse après 8 ans.

- Pensez au levier du crédit immobilier dès que votre matelas de sécurité est en place. C'est le plus puissant accélérateur de patrimoine.

- Faites un bilan patrimonial gratuit avec un CGP indépendant pour structurer votre stratégie sur mesure.

Le taux d'épargne moyen des Français atteint 18,3 % de leurs revenus en 2025, un niveau historiquement haut (source : INSEE). L'envie d'épargner est là. Il ne manque souvent qu'un plan clair et un regard extérieur pour transformer cette envie en résultats concrets.

Vous voulez un plan d'épargne adapté à votre vie ?

Chez Optimavi, le premier rendez-vous est offert. On parle de vos projets, de vos contraintes, et on construit ensemble une stratégie réaliste — même si vous partez de zéro. Parce que tout le monde mérite un conseiller financier.

Réserver mon échange gratuit avec Vincent →À propos de l'auteur

Vincent Auvrignon est Conseiller en Gestion de Patrimoine indépendant et fondateur d'Optimavi. Triple habilitation CIF + MIA + IOBSP (ORIAS n°25004390), certifié AMF, adhérent CNCEF (n°25/859930). Sa mission : démocratiser l'accès au conseil patrimonial pour tous les Français. Basé à Sautron (44), il accompagne ses clients dans toute la France — en présentiel ou en visio.

Pour aller plus loin

Découvrez la pyramide de l'enrichissement Optimavi pour comprendre les étapes clés de la construction de patrimoine. Consultez aussi les erreurs à éviter pour devenir riche, notre guide complet sur les SCPI, et comment placer votre argent sans risque en 2026.